Důvody jsou zřejmé. Bez ropy se nerozjedou nejen naše osobní auta, nevzlétnou dopravní letadla, ale nedostatek ropy ovlivní například i produkci výrobků z umělé hmoty, tedy i elektroniky, hnojiv či oblečení. Bez uhlí či plynu by se naše příbytky staly neobývatelnými, bez pomoci jaderných elektráren by naše města zahalila tma a nebylo by možné dále rozvíjet nejrůznější průmyslová odvětví.

Neustálý souboj mocností o kontrolu nad surovinovými zdroji proto můžeme v současné době sledovat dnes a denně. Nejde přitom jen o vleklý konflikt na Blízkém východě v Iráku a Sýrii, ale přehlédnout nelze ani snahu zemí o těžbu ropy v oblastech Arktidy a Antarktidy, aktivity Číny v Jihočínském moři nebo bleskové oteplení vztahů USA s Kubou po zprávě, že se v jejích pobřežních vodách vyskytují nemalé zásoby ropy.

Vývoj cen a momentální pozice strategických surovin na trhu má pak rozhodující vliv na celou řadu klíčových odvětví ekonomiky, jakými jsou chemický průmysl, doprava, zemědělství, zdravotnictví či energetika. Ty se v konečném důsledku významnou měrou promítají do hospodaření podniků i domácností.

Světové zásoby ropy, plynu a uhlí. Máme se obávat jejich nedostatku a s tím cenového šoku?

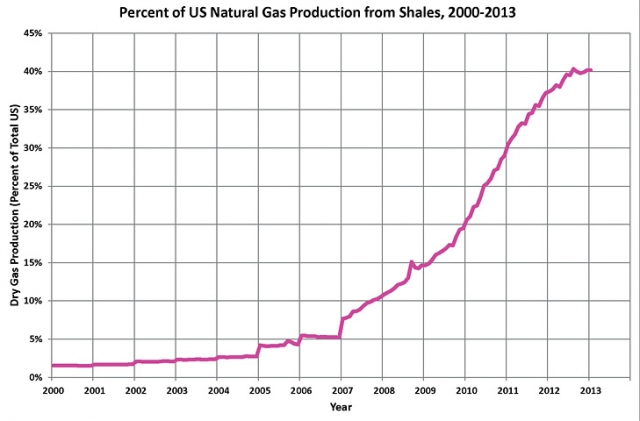

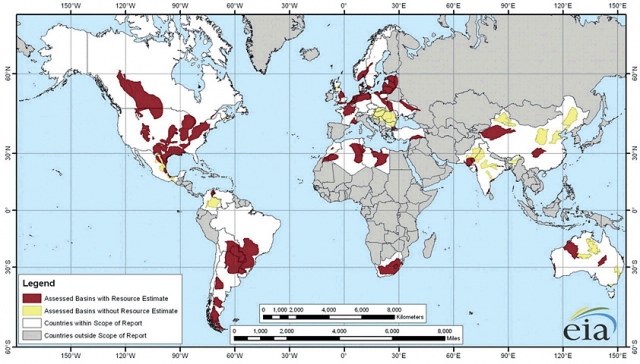

Až do nedávna byla všemi energetickými odborníky vyznávána teze, že surovinové zdroje, které jsou nutné k výrobě energií, jsou vyčerpatelné. Tento předpoklad pak vedl na trhu k jedinému možnému vývoji, a to trvalému růstu cen. Jak je to však se zásobami strategických surovin ve skutečnosti? Zásoby ropy jsou dnes odhadovány na 1,5 - 2 bilióny barelů a ty by nám při dnešní spotřebě měly vydržet přibližně 50 let. Ve skutečnosti je však ropy na světě minimálně dvakrát více, avšak v méně dostupných lokalitách, představujících zvýšené náklady na těžbu. Hovoří se také o záměrném podhodnocování zásob ropy z důvodu udržení její ceny těžaři. U uhlí jsou světové zásoby odhadovány na 120 let, USA by se svými zásobami uhlí vystačily dokonce 200 let. A ptáte se, jak je na tom u nás stále populárnějšího zemní plyn? Zde jsou jeho celosvětové zásoby odhadovány minimálně na dalších 200 let. A pak je zde ještě jaderná energie, která je vyráběna s pomocí štěpné reakce. Jaderné elektrárny dnes mají na svědomí celkem 11 % světové výroby elektřiny. Vedle dnes již klasických zdrojů energetických surovin, jakými jsou ropa, zemní plyn, uhlí a atom, byly před několika lety objeveny velké zásoby tzv. břidličného plynu. Břidličný plyn je zemní plyn nahromaděný ve formacích břidlic. Během posledních několika let se stal jedním z významných zdrojů zemního plynu a jeho vzrůstající produkce, zejména v USA, účinně brání diktátu cen ze strany ostatních energetických mocností těžících především klasický zemní plyn. Nejlépe o tom vypovídá vývoj ceny plynu v USA v závislosti na rostoucí těžbě břidličného plynu. Ta představovala v roce 2007 pouhých 7 % celkově vytěženého zemního plynu v USA. Odpovídala tomu i cena plynu na americkém trhu pro konečné spotřebitele, která ve své podstatě kopírovala ceny ve vyspělých evropských zemích. V roce 2013 však již břidličný plyn představoval 40 % amerického trhu se zemním plynem. Úspěch v jeho těžbě stlačil cenu plynu na americkém trhu a to se promítlo i do cen plynu pro domácnosti. Ta je dnes v USA zhruba třikrát nižší než v Evropě.

Zvyšující se těžba břidličného plynu tak zcela oprávněně nahání hrůzu všem mocnostem hospodařícím s doposud známými zdroji strategických surovin. Důvody jsou zřejmé. Na trh se dere další energetická komodita, které je dostatek. Pro těžaře plynu a ropy, zejména z Ruska a Saudské Arábie, je to černá noční můra. A spotřebitel? Pokud zrovna nejásá, může být snad alespoň na chvíli v klidu.

Evropa a energetická bezpečnost

Země Evropské unie, k nimž patří i ČR, se snaží diverzifikovat možné zdroje energetických surovin, zejména pak těch, které nejsou na jejich území dostupné. Jedná se především o zemní plyn a ropu, kdy země EU jsou cca z jedné třetiny závislé na dodávkách ruské ropy a plynu. V oblasti dodávek zemního plynu se na Rusko dotahuje Norsko, když jeho dodávky na trh zemí EU dosáhly před nedávnem 38 % a Ruska 42 %. Další výraznější podíl na dodávkách plynu do EU má Alžírsko. U dovozu ropy do EU si drží Rusko zhruba třetinový podíl. Další významné podíly v dovozu této suroviny do zemí EU má Norsko a Saudská Arábie. Země EU jsou tedy závislé z 90 % na dodávkách surové ropy a cca z 65 % na dodávkách zemního plynu. Do budoucna se má procento této závislosti ještě zvyšovat.

Je to katastrofa a máme se čeho obávat?

Každá závislost zavdává důvod k obavám. Zejména v okamžiku, kdy jsou strategické suroviny použity jako mocenský nástroj k vydírání. Jeho svědkem jsme byli v roce 2009, kdy od 1. 1. 2009 Rusko zcela zastavilo dodávky zemního plynu na Ukrajinu. I s přispěním českého předsednictví EU byly jeho dodávky obnoveny na konci ledna 2009. Zastavení dodávek plynu na Ukrajinu oznámilo Rusko i nyní. Situace je však odlišná od té v roce 2009. Ukrajina tvrdí, že se plynem předzásobila, využívá jiné zdroje a další plyn z Ruska již letos nebude potřebovat. Ukrajině a s ní zemím východní Evropy nepomohly ani země západní Evropy, když s Ruskem podepsaly dohodu Nord Stream 2. Ta je smlouvou mezi západními energetickými a ropnými giganty Shell, OMV, Basf a E.O.N. a ruským energetickým kolosem Gazprom o realizaci výstavby plynovodu vedeného po dně Baltského moře do Německa. Gazprom v této společnosti bude vlastnit 51 % akcií a další zainteresované společnosti si zbývající akcie rozdělí rovným dílem.

Kvůli tomuto rozhodnutí přijde Ukrajina o 2 mld. dolarů ročně za tranzitní poplatky a obdobně na tom bude i Slovensko, které je na importu plynu z Ruska stoprocentně závislé. Ve světle těchto událostí můžeme jen vzpomínat na proklamace evropských lídrů v rámci probíhajícího konfliktu Ruska na východní Ukrajině o tom, že by Ukrajina měla i v budoucnu zůstat tranzitní zemí, což by jí do značné míry pomohlo k překonání složitého zimního období i neutěšené ekonomické situace. Peníze, geopolitické zájmy a mocenské cíle však v tomto případě opět zcela překreslily mapu Evropy a její východ zcela odřízly od dodávek strategické energetické suroviny z důvodů zájmu mocností.

Jak je na tom v oblasti strategických surovin ČR?

Surovinové zdroje ČR pro výrobu energií jsou omezeny na těžbu a využití vlastních zdrojů hnědého a černého uhlí. Zásoba uhlí je u nás dostatečná na několik desítek let. Ostatní strategické komodity, jakými jsou ropa a plyn, obdobně jako ostatní země EU dovážíme. Na dodávkách ropy do ČR se podílí cca 51 % ropovod Družba z Ruska, západní cestou ropovodem Ingoldstad pak proudí zbylých 49 % černého zlata. Strategicky diverzifikován je i import zemního plynu, kdy největší množství plynu k nám přichází z Ruska (cca 70 %), dále ze zemí EU, především Německo (cca 27 %) a z Norska (3 %). Energetický mix ČR dále počítá s pozvolným ukončováním provozu uhelných elektráren a růstem významu i podílu nově budovaných jaderných reaktorů na našem území.

Je z hlediska spotřebitele u nás některá z energií výhodnější?

Světové ceny klíčových energií a surovin na trhu do značné míry určují dohody mocností, které je těží a obchodují s nimi. Energetická nezávislost České republiky je v této souvislosti tedy značně omezená. Již dříve se u nás v tomto ohledu upínala pozornost nejširší veřejnosti k zajištění vlastní energetické soběstačnosti s pomocí využití elektrické energie z jaderných elektráren. S tímto počítá i nově aktualizovaný materiál Státní energetické koncepce, který vešel v platnost 19. 5. 2015. Ten předpokládá s postupným snižováním podílu uhelných zdrojů na výrobě elektrické energie a naopak s nárůstem elektřiny vyrobené v jaderných elektrárnách až na 50 % v roce 2040 i s mnohem vyšším (23%) podílem získávání energie z obnovitelných zdrojů.

Odpověď zní: Není!

Přes fakt, že Česká republika dnes patří k největším vývozcům elektrické energie na světě, konečný spotřebitel z toho nemá nic. Každý si jistě vzpomene na sliby politických elit, že energetickou bezpečnost, soběstačnost a nezávislost nám zajistí pouze jaderná energie, kterou si budeme umět vyrobit. Elektřina díky tomu měla být levná a přednost ve vytápění domácností dostávaly přímotopné elektrické panely, na jejichž nákup bylo možné v 90. letech minulého století možné dokonce získat dotaci. Tuto koncepci však zcela rozvrátila transformace české energetiky na tržně orientovanou. Znevýhodňovány tak přestaly být ostatní druhy paliv. To vedlo následně k rozsáhlé plynofikaci na našem území i rozvoji mnohem ekologičtějších topných zařízení na tuhá paliva. Trh s energiemi si tedy i u nás žije svým vlastním životem a je zcela v rukou trhu a energetických slonů.

Má se konečný spotřebitel obávat energetické budoucnosti?

Osobně se domnívám, že ne. Pro tuto tezi existuje hned několik zásadních argumentů. Prvním z nich je kupříkladu fakt, že obdobně, jako jsou země EU závislé na dovozu ropy a plynu z Ruska, je na druhé straně podobně závislá na příjmech z prodeje těchto strategických surovin ruská státní pokladna. Vývozy ropy a plynu totiž tvoří více než 50 % příjmů ruského státního rozpočtu a pokles cen těchto surovin v posledním období pro ruskou ekonomiku znamená citelné hospodářské ztráty. Dále se ukazují i nové možnosti těžby břidličného plynu či dovozu zkapalněného plynu LNG ze zemí Perského zálivu lodní přepravou. Technologie v této oblasti se velmi rychle vyvíjí. Vznikají například plovoucí LNG terminály, které je možné pronajímat v případě potřeby. Trh s plynem se tedy stává operativnějším, pestřejším a pružnějším. Zkapalňování plynu také zlevňuje. Například velké a velmi drahé turbíny v LNG linkách by mohly nahradit levnější elektromotory, což by snížilo počáteční výrobní investice. Větší diverzifikace v možnostech získání strategických surovin bezesporu vyvolá také tlak na jejich nižší tržní cenu.

Věřme, že ne!

A pak jsme zde také my, spotřebitelé. Ve světle tohoto článku se nám může zdát, že v globálních zájmech gigantických energetických obrů jsme jen jakýmisi pomyslnými peříčky ve větru.

Opak však může být pravdou. Z výše uvedeného je zřejmé, že neviditelná ruka trhu tiše funguje i v oblasti těžby a obchodu se strategickými surovinami. Ukazuje se, že větší diverzifikace a možnost jejich nákupu z více zdrojů nemusí ani při naší téměř 100% závislosti hnát ceny vzhůru. Navíc se nám již řadu let daří naše energetické nároky snižovat, vyvíjet nová úspornější topná zařízení a systémy, získávat energii z obnovitelných zdrojů a stavět energeticky méně náročné budovy. O tomto faktu vypovídá trvale klesající spotřeba plynu u nás (v loňském roce o 12 % a není to jen kvůli klimatickým změnám), v loňském roce o 2,5 % klesla i spotřeba elektřiny. Vyvíjeny jsou dále neustále nové metody a zařízení, které vedou k nižší energetické náročnosti ve výrobě, domácnostech, automobilovém průmyslu, architektuře i samotném získávání dalších energetických možností.

Utvrzuje mě to v přesvědčení, že do budoucna může paradoxně ze souboje energetických Goliášů profitovat David – tedy spotřebitel.

Ing. Vítězslav Hanák